Вводная часть

Во второй части статьи было отмечено, что одна из ключевых идей при построении бухгалтерской реальности (AR) состоит в том, что она создается для научного описания хозяйственной жизни предприятия, то есть AR строится как научная модель хозяйственной реальности (ER). Проще говоря, любая запись в хранилище первичных учетных данных, по сути, представляет собой «маленькую» научную модель какого-либо события хозяйственной жизни предприятия, а вся совокупность этих «маленьких» научных моделей объединяется в некое дифференцированное целое, которое и называется научной моделью хозяйственной жизни предприятия.

Идеи о «научности» и виртуальности AR не связаны исключительно с переводом учетной деятельности в киберпространство, эти идеи были известны и ранее, в эпоху «книжной» информационной среды, когда учет велся в бумажных регистрах учета. Переход из «книжной» информационной среды в киберпространство просто заставил обратить на эти идеи более пристальное внимание. В эпоху доминирования «книжной» информационной среды учетный специалист также погружался в AR, но только не во время сеанса работы на компьютере, а в процессе работы с бухгалтерскими книгами, множество учетных записей в которых можно рассматривать как научную модель хозяйственной жизни предприятия.

Поскольку учетная деятельность теперь неразрывно связана с киберпространством, то построение научной (математической) модели ER проходит, как минимум, в два этапа. На первом этапе строится общепризнанная профессиональным сообществом научная (математическая) модель ER, статус которой аналогичен национальным и международным стандартам учета и отчетности. На втором этапе разработчики реализуют эту модель в своих программных продуктах с помощью других моделей, созданных, как правило, на основе «авторских» структур данных и алгоритмов.

Модели первого этапа гораздо «ближе» к их первообразам из ER, они должны быть понятны любым учетным специалистам, как работающим в киберпространстве, так и ведущим учет в бумажных регистрах. Модели второго этапа более специфичны, они должны иметь такое же смысловое наполнение, как и модели первого этапа, но создаются на основе специфических структур данных и алгоритмов, свойственных конкретному производителю автоматизированных учетных систем. Однако, эта, казалось бы, очевидная последовательность построения моделей ER часто игнорируется разработчиками, когда исключается этап создания общепризнанной математической модели события в ER и разработчики сразу пытаются строить модель на основе «своих» структур данных и алгоритмов.

Например, для описания процесса расчета себестоимости автором более 15 лет назад была создана математическая модель в виде Графа затрат. Это модель первого этапа, при ее построении не используются особенности какой-либо автоматизированной учетной системы, процесс расчета себестоимости моделируется с помощью графов и некоторых разделов линейной алгебры. На втором этапе данная модель может быть положена в основу технического задания и реализована в любой автоматизированной учетной системе с помощью соответствующих структур данных и алгоритмов.

Однако, как говорил польский поэт, сатирик и философ Станислав Ежи Лец - «В действительности всё не так, как на самом деле», и на данный момент модель в виде Графа затрат привлекается скорее для объяснения того, что уже успели создать разработчики в своих программных продуктах. Получается своего рода перевернутая логика, теория Графов затрат не закладывается разработчиками изначально в техническое задание, а используется ими постфактум для объяснения пользователям экономического смысла своих разработок.

Кстати, процедуру расчета себестоимости с помощью Графа затрат можно реализовать и в «книжной» информационной среде, то есть в бумажных регистрах. Это, конечно, будет довольно трудоемко, но ведь как-то же решали СЛАУ раньше, когда не было компьютеров, так что принципиальных ограничений здесь нет. Это подчеркивает тот факт, что модели первого этапа, и, в частности, Граф затрат, не являются исключительно «порождением» информационных технологий, просто эти модели гораздо эффективнее реализуются в киберпространстве.

Далее в статье мы сначала коротко рассмотрим общие принципы создания научных моделей, а затем обсудим, как эти принципы используются при построении AR.

Бухгалтерская реальность (AR) как научная модель хозяйственной реальности (ER)

В философии уже около века существует направление «Философия и методология науки», которое в том числе занимается и методами научного познания [1]. В структуре научного знания можно выделить уровни эмпирического и теоретического знания. Соответственно и методы научного познания делят на эмпирические (наблюдение, измерение, эксперимент) и теоретические (анализ, синтез, индукция, дедукция, абстрагирование …). К теоретическим методам научного познания относят и моделирование, смысл которого заключается в замене изучаемого объекта его аналогом (моделью), который можно исследовать вместо исходного объекта, так как предполагается, что модели присущи все существенные для исследователя характеристики исходного объекта.

В нашем случае можно сказать, что AR является моделью ER, то есть AR можно использовать для изучения хозяйственной жизни предприятия. Это значит, что совокупность учетных записей в бухгалтерских книгах или в хранилищах данных в киберпространстве это не просто описание или еще говорят летопись доходов, расходов, обязательств и т.п. предприятия, а именно научная модель хозяйственной жизни предприятия. И как любая научная модель она должна не только описывать и объяснять события хозяйственной жизни, но и позволять строить прогнозные сценарии ее развития.

Все ученые так или иначе строят научные модели реального мира. По мнению некоторых философов это объясняется неспособностью человеческого разума изучать эмпирическую реальность напрямую, путем непосредственного ее наблюдения, он просто вынужден создавать различные абстракции (модели) для понимания образов, формируемых во внутреннем мире исследователя при эмпирическом наблюдении за реальностью. Модели проще и идеальней реальных объектов, философы считают, что разум «ощущает» себя лучше в мире простых и идеальных сущностей. Конечно, научная модель должна обнаруживать достаточное сходство с исходным объектом реальности, чтобы вместо объекта можно было исследовать его модель, как бы замещая объект моделью. И здесь возникает вопрос о том, насколько «сильно» модель должна быть похожа на исходный объект чтобы его можно было заместить моделью в научном исследовании. Например, можно ли составить научную модель, исчерпывающим образом описывающую ER, ведь именно в этом случае модель будет максимально похожа на ER?

Ответ очевиден, такую модель составить нельзя даже если использовать при этом все научные теории из всех существующих научных дисциплин. По большому счету описание подобного масштаба не получится сделать даже для одного простого объекта, например, для деревянного карандаша. Число его предикатов (свойств и отношений) фактически бесконечно, ведь в том числе придется описывать, например, химические и физические свойства карандаша вплоть до микроуровня, где проявляются уже квантовые эффекты, а также отношения карандаша с каждым объектом ER вплоть до атомов и молекул вещества. В частности, в трехмерном пространстве любой объект ER находятся с карандашом как минимум в отношениях вида «быть рядом» или «далеко», «выше» или «ниже», «на расстоянии таком-то» друг от друга. Все эти предикаты должны присутствовать в исчерпывающем описании карандаша, что по понятным причинам навряд ли выполнимо, да и не имеет особого практического смысла.

Для практических целей достаточно выбрать только какой-либо аспект карандаша и составить его описание с приемлемым уровнем сложности. Например, технологу нужна информация о форме, размерах, сорте дерева и материале грифеля, а маркетолога интересуют группы потребителей, которые могут купить карандаш, если он выступает в качестве товара. То есть технологу и маркетологу интересны разные аспекты карандаша, они его рассматривают каждый со своей точки зрения.

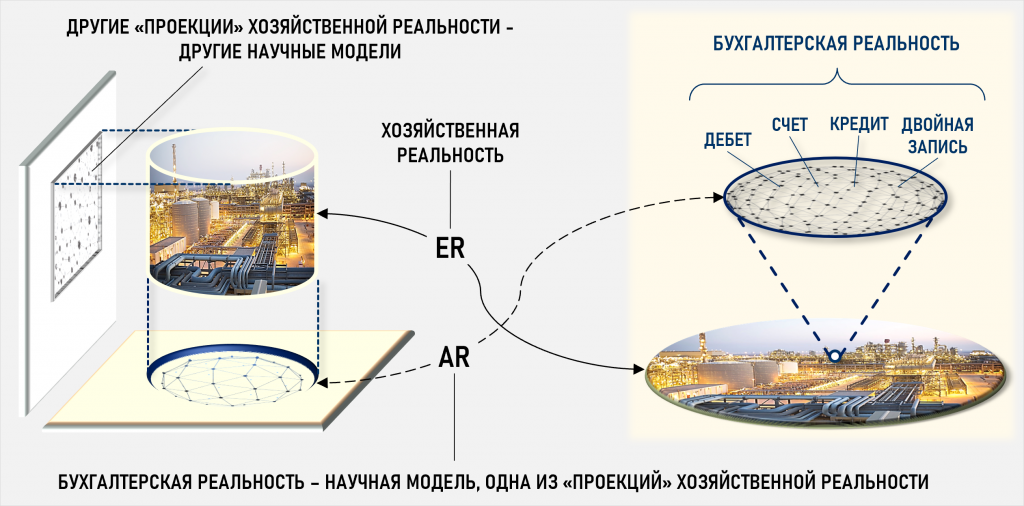

Ситуация с ER в целом выглядит аналогичным образом. Для пояснения воспользуемся геометрической аналогией и изобразим ER в виде цилиндра, внутри которого находятся все объекты, имеющие отношение к хозяйственной жизни предприятия. Составить исчерпывающее научное описание внутреннего наполнения этого цилиндра невозможно, однако можно с приемлемым уровнем сложности составить научное описание какого-либо важного для пользователя аспекта этого цилиндра.

Трехмерный цилиндр можно спроецировать на нижнюю плоскость и получить в качестве проекции круг, а можно спроецировать на боковую плоскость и получить прямоугольник. Сам трехмерный цилиндр останется неизменным (инвариантом), а его проекции в виде круга и прямоугольника описывают разные аспекты этого цилиндра и их можно рассматривать как его модели в пределах своих плоскостей.

Плоскости задают ограничивающие условия, их называют областями релевантности моделей или интервалами моделируемости. Например, пока наблюдатель находится на нижней плоскости, он может использовать круг в качестве модели для изучения цилиндра. Как только наблюдатель покинет нижнюю плоскость, то есть выйдет из области релевантности модели в виде круга, круг перестанет для наблюдателя адекватно описывать цилиндр.

Если рассматривать AR как одну из проекцией ER, то AR будет являться научной моделью ER только в границах области релевантности аналогично кругу на нижней плоскости. Исходя из данной аналогии становится понятно, что научная модель ER описывает только отдельные ее аспекты, например, бухгалтерский, управленческий, налоговый, кадровый, маркетинговый аспекты. Каждая такая модель описывает свой аспект ER и может быть «заменителем» ER только в пределах выбранной плоскости рассмотрения. Понятно, что чем больше аспектов ER выбрано при построении AR, тем более AR будет похожа на ER.

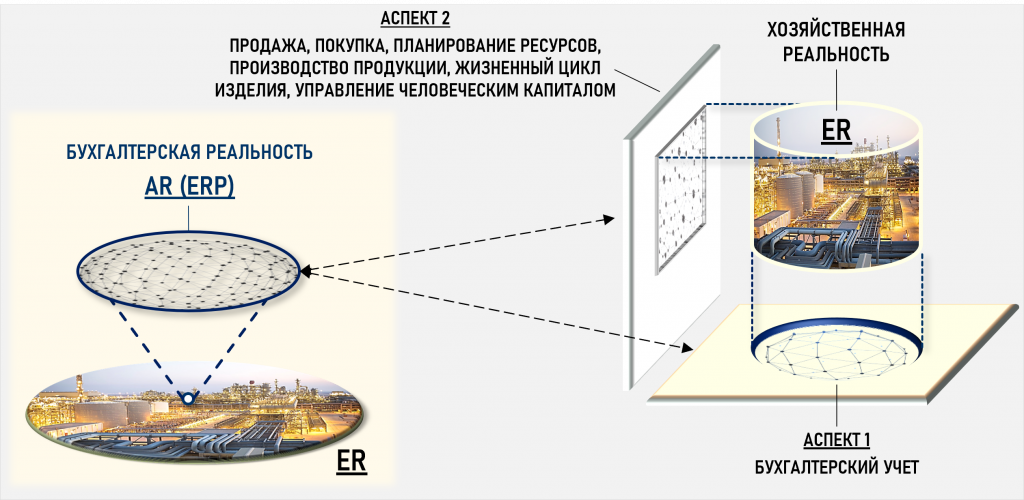

Область релевантности при построении AR можно задать, например, требованием об изучении активов, обязательств, источников финансирования, доходов, расходов и т.п., причем выраженных исключительно в денежном измерении, что соответствует «обычной» системе бухгалтерского учета. Если же при построении AR расширить ограничивающие условия, добавив в них процессы продажи, покупки, планирования ресурсов, производства продукции, поддержки жизненного цикла изделия, управления человеческим капиталом, то получим другую научную модель ER, известную как ERP (Enterprise Resource Planning). В данном случае AR создается как научная модель ER с расширенной областью релевантности, что делает ее гораздо более похожей на ER, а значит более практически полезной.

Понятно, что чем больше аспектов ER будет отражено в AR, тем больше AR будет похожа на ER. При создании AR важно явно определять границы области релевантности, это позволит пользователю четко понимать, что можно получить от модели, а чего от нее ждать не следует. Причем не потому, что модель «плохая», а потому, что она отражает только выбранный для изучения аспект ER и похожа на ER только в границах заданной области релевантности. Поэтому, когда сейчас говорят о формировании всеобщей цифровой реальности и о создании в ней «цифровых двойников» предприятий, то следует понимать, что это скорее красивые фигуры речи, нежели реальное положение дел. Как теперь понятно, реально создавать можно только «цифровые двойники» каких-либо аспектов предприятия, да и то, только в каких-то основных проявлениях.

Исходя из вышеизложенного легко можно понять истоки споров о том, достаточно ли предприятию только бухгалтерского учета или нужны еще и другие виды учета – управленческий, налоговый и др. По-существу, данный спор сводится к вопросу определения границ области релевантности при создании AR. Если эти границы устанавливаются исключительно на основе «традиционного» подхода к бухгалтерскому учету, то у предприятия возникает необходимость и в других видах учета, так как «похожесть» AR на ER слишком мала и требуются дополнительные источники информации, в том числе и о внешних по отношению к предприятию экономических процессах.

Выводы по третьей части статьи

В чем основной смысл данной части статьи? Профессиональное мировоззрение учетного специалиста базируется на ряде ключевых идей, одна из которых заключается в том, что учетный специалист в конечном итоге занимается не просто описанием хозяйственной жизни предприятия или ведением летописи ее событий, а принимает участие в построении научной (математической) модели хозяйственной жизни предприятия. Если учетный специалист будет рассматривать свою профессиональную деятельность именно в этом ключе, то это значительно облегчит ему процесс структурирования знаний о предметной области, в данном случае о хозяйственной жизни предприятия.

Понимание данного факта поможет учетному специалисту рационально, то есть научно подходить к решению учетных задач, опираясь не на чьи-то суждения и мнения, а на созданные специально для этих целей математические структуры и их логические описания. Уже пора бы прекратить спорить о том, насколько полезен или «не полезен» бухгалтерский учет для управления хозяйственными процессами на современном предприятии, что он устарел и хорошо бы его заменить управленческим или еще каким-нибудь учетом. Подобные рассуждения все-таки более свойственны для обыденного мировоззрения, когда решения во многом принимаются на основе повседневных представлений об окружающем мире, под воздействием жизненного опыта, часто не подкрепленного специальным образованием и обучением.

С точки зрения научного мировоззрения здесь имеет смысл обсуждать вполне конкретные вопросы – какие аспекты ER интересуют пользователя при построении модели в виде AR и как задаются при этом границы ее области релевантности. Какие аспекты ER и границы области релевантности AR будут выбраны при построении модели, на такой результат и следует рассчитывать при ее использовании. Чем яснее и понятнее определены эти границы, тем проще понять, насколько AR похожа на ER, а значит насколько AR полезна для практических целей. Особенно это важно при построении компьютерных версий систем бухгалтерской реальности, поскольку их возможности серьезно превосходят возможности их «книжных» аналогов. В компьютерную версию AR разработчик может заложить практически любые аналоги объектов и законов физического, биологического и культурного слоев ER, что практически невозможно осуществить вне киберпространства.

Литература:

1. Моисеев В.И. «Философия науки. Философские проблемы биологии и медицины» М.: ГЭОТАР-Медиа, 2015